下游订单短期较难恢复,纱线交投趋弱,价格 弱势运行。

发布:2020-06-03 09:13:33 来源:华信期货棉花研究中心 评论:0 点击:

本文导读: 棉纱市场交投有所分化,常规普梳品种需求依旧较好,纺企库存偏紧,其余品种走货偏淡,价格稳中偏弱主导,纺企多严格控制库存。

本文关键字:纱线

棉纱市场交投有所分化,常规普梳品种需求依旧较好,纺企库存偏紧,其余品种走货偏淡,价格稳中偏弱主导,纺企多严格控制库存。目前来看欧美终端服装订单短期内难以好转,而传统淡季即将来临,纯棉纱基本面偏空,预计纯棉纱市场维持弱势运行。

【市场概况】

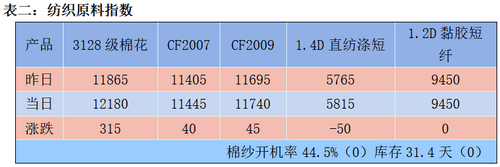

今日棉花现货交投清淡,点价询盘挂单氛围淡;郑棉上涨,棉花现货一口价资源需求有所好转,成交较好。当前非紧急挂单点位多在CF09合约11350-11500,紧急挂单多在CF09合约11650及以上或现价成交。今日郑棉期货震荡收涨,CF2009收11740元/吨,涨45;CF2101收12270元/吨,涨45。

直纺涤短价格上调,优惠走货,半光1.4D主流成交重心维持在5700-5900元/吨附近。河北纯涤纱报价维稳,T32S主流报价在10000元/吨附近,福建地区涤棉纱报价维稳,TC65/3532S主流13900-14200元/吨。

粘胶短纤市场继续僵持,主流工厂价格稳在9300-9600。下游该价格接受意愿不强,部分刚需通过贸易商满足。

人棉纱市场交投气氛较弱,受原料价格上涨影响,局部纱线报价有所上调,下游接受度仍然一般。其他纱线维稳运行,交投较弱。

今日进口棉纱市场交投整体仍清淡,价格稳中偏弱运行,主要是到港成本有所下降,贸易商局部仍有利润。市场需求方面,布厂开机整体维持,刚需补库为主,市场没有太大起色,但是环比4月明显较好。

今日进口纱外盘价格持稳为主,成交清淡,印度和巴基斯坦开机恢复较快,但新增订单情况仍不乐观。纺织服装出口订单短期较难恢复,进口纱市场需求突破性好转可能性不大。印度外盘价格持稳为主,近期精梳纱需求走淡。目前纱厂可以应付人工问题,开机负荷上升中。局部工厂OEC16S1500csp美金报价在1.58美元/千克,人民币税后约1.31万元/吨。越南外盘价格持稳为主,走货依旧缓慢,纱厂对后市需求多持悲观看法。今日汇率升值后局部气流纺21支有少量成交。C32S剑杆美金报价在2.18美元/千克,人民币税后约1.8万元/吨。

根据中国轻纺城市场成交量统计,今日坯布成交总销量701万米,较昨日增加81万米。其中化纤布今日成交444万米,占总销量63.3%,全棉布成交46万米,占总销量6.6%,人棉布成交74万米,占总销量10.6%。

【价差结构与套利分析】

截至6月2日,国内CYC32价格18700元/吨(0),印度C32S价格18300元/吨(0),价差400,越南喷气C32S价格18480元/吨(-20),价差220,暂无套利机会。

【技术分析】

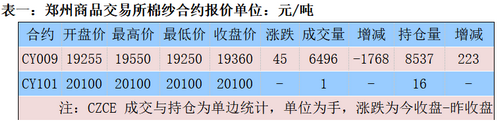

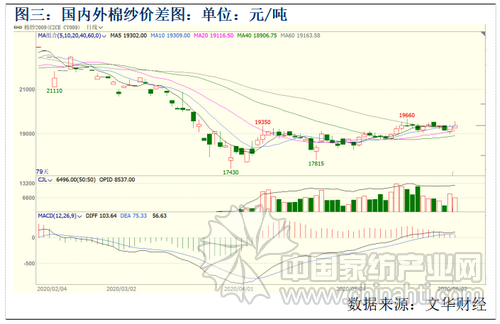

6月2日,棉纱09合约价格震荡上涨。最高价19550元/吨,最低价19250元/吨,收盘价19360元/吨,较上一交易日增加45点,持仓量8537,较上一交易日增加223手。

【后市展望】

今日棉纱CY009合约价格震动上涨,今天棉花现货需求清淡,企业补货意愿不强。棉纱市场交投分化,常规普梳需求较好,其余品种价格弱势主导。目前来看欧美终端服装订单短期内难以好转,而传统淡季即将来临,纯棉纱基本面偏空,预计纯棉纱市场维持弱势运行。建议投机者观望为宜。(仅供参考)

(本文来源:华信期货棉花研究中心)

免责申明:

中国家纺产业网尊重各行业网站及各通讯员之版权,如发现有本网未署名而刊登您的稿件,请与我们联系。中国家纺产业网热诚欢迎家纺行业相关人士成为本网通讯员,请点击登录注册。

中国家纺产业网尊重各行业网站及各通讯员之版权,如发现有本网未署名而刊登您的稿件,请与我们联系。中国家纺产业网热诚欢迎家纺行业相关人士成为本网通讯员,请点击登录注册。

上一篇:棉纱市场整体交投尚可,但是价格难涨 下游订单仍显疲软,后市持悲观情绪。

下一篇:下游市场订单疲软,棉纱供需失衡,预计 棉纱市场短期维持弱势运行。

分享到:

收藏

评论排行

- ·纺织企业突围之道 品类...(0)

- ·中国轻纺城:冬季绗缝棉...(0)

- ·8月19日棉花市场报价参考(0)

- ·12月1日全棉斜纹布指数上升(0)

- ·9月13日全棉坯布价格行情。(0)

- ·9月16日萧山美邦锦纶切片报价(0)

- ·2023年1-10月我国服装出口分析 (0)

- ·中国轻纺城:冬春季毛纺...(0)

- ·纺织企业复工之际 安全...(0)

- ·佳莱家纺(0)

- ·床品专委会:堂皇家纺董...(0)

- ·质量为本、标准引领走出...(0)

- ·家纺私人定制势不可挡(0)

- ·纺织大事记 回顾2016那...(0)

- ·企业上“云”赋能制造业...(0)

中国纺织工业协会全国示范平台

中国纺织工业协会全国示范平台  南通家纺面料群: 群一 215843222 群二 210506864

客服热线:0513-80970550投诉与合作:0513-80970550传真:0513-80970550

南通家纺面料群: 群一 215843222 群二 210506864

客服热线:0513-80970550投诉与合作:0513-80970550传真:0513-80970550