淡季延续,面料销售“一言难尽”

发布:2020-07-27 10:28:00 来源:中国家纺产业网 评论:0 点击:

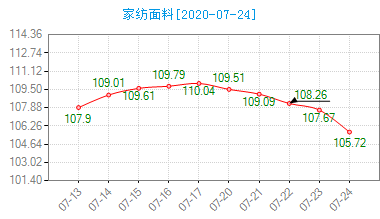

本文导读: 据中国•通州家纺指数监测显示,本周(7月20日——7月24日)家纺面料指数收盘于105 72点,相比上周的110 04点下降了4 32点,指数呈现下降趋势。

本文关键字:

据中国•通州家纺指数监测显示,本周(7月20日——7月24日)家纺面料指数收盘于105.72点,相比上周的110.04点下降了4.32点,指数呈现下降趋势。淡季延续,面料市场成交仍不理想。市场人气不足,部分门市出现无人问津的现象。多数靠老客户维持订单,秋市营销还未开始,商家虽陆续挂样新花型,但前来下单的很少。行情一度低迷,预计现状还将维持一段时间。

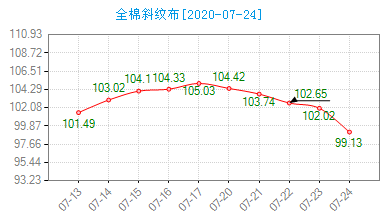

本周全棉斜纹布的价格指数收盘于99.13点,与上周末的105.03点相比下降了5.9点,指数呈现下降趋势。虽然疫情有所控制,但消费市场仍旧低迷,销售恢复不如预期。斜纹布下游采购较谨慎,内外需求不足,采购商观望情绪较浓。库存产品加大促销,个别批次开始一次性清仓处理。虽然清仓受到一定程度的关注,但是并没有达到预期效果。

本周全棉全棉特阔磨绒布的价格指数收盘于139.72点,与上周末的142.31点相比下降了2.59点,指数呈现下降趋势。磨绒布作为季节性面料,目前销量不足也在情理之中。加上今年的疫情影响,使得淡季更加冷清。下游不敢贸然囤货,上游原料市场行情低迷,商家直言生意难做。天气炎热,磨绒布适销季节还未到,行情下滑意料之中。

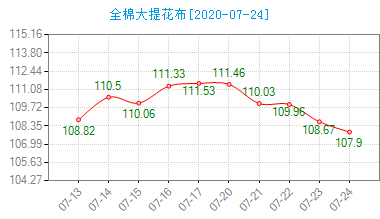

本周全棉大提花布的价格指数收盘于107.9点,与上周末的111.53点相比下降了3.63点,指数呈现下降趋势。本周全棉大提花布的整体走势呈下滑。近期纺织企业订单情况不佳,从而向面料市场要货减少,保持降价促销以回笼资金,限产、停产数量仍在增加,短期行情难以言好。随买随用企业一般较多,导致面料库存压力加大,企业开工率不如同期。

本周涤棉布的价格指数收盘于139.22点,与上周末的135.74点相比上升了3.48点,指数呈现上升趋势。本周涤棉布的整体走势呈上扬。涤棉布新老品种交替销售,部分过季品种加大促销,取得一定的销售。秋季面料动销品种增加,局部性现货成交和下单较上周有所增加,连日成交在震荡中呈现局部推升走势。

目前家纺行业行情低迷,淡季延续,下游观望情绪较浓,部分新品陆续上市,但订单不理想,外贸更是一言难尽。随着气温的即将升高,市场淡季还将延续一段时间。

(本文来源:中国家纺产业网)

免责申明:

中国家纺产业网尊重各行业网站及各通讯员之版权,如发现有本网未署名而刊登您的稿件,请与我们联系。中国家纺产业网热诚欢迎家纺行业相关人士成为本网通讯员,请点击登录注册。

中国家纺产业网尊重各行业网站及各通讯员之版权,如发现有本网未署名而刊登您的稿件,请与我们联系。中国家纺产业网热诚欢迎家纺行业相关人士成为本网通讯员,请点击登录注册。

上一篇:梅雨“没完没了”,成品淡季延续

下一篇:成品销售销售低迷 市场遭遇“更大”淡季

分享到:

收藏

评论排行

- ·纺织企业突围之道 品类...(0)

- ·中国轻纺城:冬季绗缝棉...(0)

- ·8月19日棉花市场报价参考(0)

- ·12月1日全棉斜纹布指数上升(0)

- ·9月13日全棉坯布价格行情。(0)

- ·9月16日萧山美邦锦纶切片报价(0)

- ·2023年1-10月我国服装出口分析 (0)

- ·中国轻纺城:冬春季毛纺...(0)

- ·纺织企业复工之际 安全...(0)

- ·佳莱家纺(0)

- ·床品专委会:堂皇家纺董...(0)

- ·质量为本、标准引领走出...(0)

- ·家纺私人定制势不可挡(0)

- ·纺织大事记 回顾2016那...(0)

- ·企业上“云”赋能制造业...(0)

中国纺织工业协会全国示范平台

中国纺织工业协会全国示范平台  南通家纺面料群: 群一 215843222 群二 210506864

客服热线:0513-80970550投诉与合作:0513-80970550传真:0513-80970550

南通家纺面料群: 群一 215843222 群二 210506864

客服热线:0513-80970550投诉与合作:0513-80970550传真:0513-80970550