PTA:上半年市场综述及下半年市场展望

发布:2020-07-10 10:07:54 来源:互联网 评论:0 点击:

本文导读: 众所周知,大炼化一体化项目得到飞跃式的发展,PTA产业链迎来了转折性的一年,产业链不断向上游拓展

本文关键字: PTA

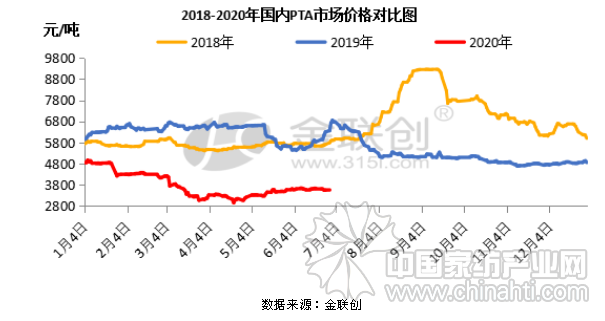

众所周知,大炼化一体化项目得到飞跃式的发展,PTA产业链迎来了转折性的一年,产业链不断向上游拓展,实现从“原油-PX-PTA-聚酯”的全产业链发展模式,企业也实现了从“一滴油”到“一根丝”的全产业链业务实质性的经营。在发展的过程中,化纤产业链行业格局也出现了新的特征,然而今年的新冠疫情叠加油价暴跌,使得化纤产业链价格屡创新低,同时供需数据出现了大幅度的变化,化纤产业链也正经历着近几年来最冷的“寒冬”。PTA产业整体库存一度积压,多数企业生产经营也面临困境。尽管二季度市场出现了一些反弹,主力合约期货围绕3600-3700元之间震荡,价格端依旧保持在历史低位水平。

进入2020年,PTA市场开启了下跌通道,其原因主要是春节假期临近,下游聚酯工厂按预期进入检修对PTA的需求减弱,市场供大于求的格局未发生实质性改变,而随后下游终端织机工人陆续返乡,加弹、织造企业多停车放假,聚酯企业也陆续开启假期模式,业者逐步离开市场,需求进入冰冻期成为PTA下跌的导火索。

一季度,PTA市场迎来暴跌,价格创历史新低

在春节期间,受新冠疫情的影响,业者对经济复苏的担忧及需求前景的不佳,国际油价创了新低,PTA成本及心态继续受到重挫;季节性淡季叠加疫情的影响,下游需求继续萎缩,在此压力下,节后归来,首日PTA期货市场以跌停告终。接下来市场主要是消化疫情带来的利空及对市场的修复。PTA市场虽出现反弹行情,但整体高度有限。随后受到新冠疫情影响,下游聚酯及终端需求恢复不及预期,PTA面临高库存压力下,市场延续偏弱格局。紧接着PTA市场迎来历史性暴跌,主要受原油减产协议谈崩,油价暴跌使得成本塌陷,PTA期货价格跳空跌停,随后的时间里,产油国新的减产方案未达成一致,油价持续暴跌对PTA市场带来利空,PTA也开启了暴跌且创新低的情况。

二季度市场持续偏弱,海外疫情利空需求

而进入4月份,产油国意向减产,油价止跌反弹,另外宏观经济利好提振,PTA市场窄幅反弹,但整体的力度有限。原油减产不及预期,以及4月22日,空头涌入6月合约逼仓油价大跌,PTA市场再次跳空跌停,再次迎来3128元的低价。然而PTA自身基本面偏弱,供需矛盾日益突出,海外疫情对终端需求形成利空,PTA市场依旧不佳,不过进入5月份市场窄幅上行,外围经济重启对需求预期改善叠加PTA工厂装置检修频繁,供应量减少带动PTA市场冲高,不过PTA库存依旧高位,同时下游需求表现疲软,市场缺乏实质性利好提振,观望心态浓厚。随着国内服装纺织消费改善以及外贸订单恢复预期下,需求有望回暖对价格形成支撑,但进入6月份原油价格震荡下滑,成本端带动PTA市场走弱。同时PTA工厂检修装置恢复,在传统淡季下市场需求未见明显改善,二季度末,恒力一套250万吨新装置投料,其中125万吨已出合格品,供过于求的格局笼罩市场,心态略显悲观,市场延续区间震荡为主。

2020年下半年PTA市场走势展望

2020年上半年,PTA市场走势可谓“惊心动魄”,疫情笼罩下的PTA市场创历史新低。但进入下半年后,随着疫情的缓解,PTA市场或将迎来一轮复苏行情,但由于自身供需基本面依旧偏弱,市场价格上行动力不足。

从成本方面来看,金联创认为,2020年下半年亚洲PX市场或将表现为底部震荡,国际疫情依然制约终端需求,增加了市场的不确定性,另外下半年国内有两套PX新装置计划投产,合计产能180万吨/年,而国内大型PX装置多为PX-PTA自用,整体供应量维持稳定,不过下半年下游PTA也有诸多新装置投产,PX需求存在提升空间,另外PX长期亏损严重,国外PX开工率有望进一步下调,综合来看,三季度市场或将震荡整理,四季度寻找回暖机会。

从供需面看,上半年受疫情影响,需求端出现大幅度减少,国内PTA库存维持偏高水平,尽管二季度出现需求端出现恢复,但整体力度依旧不及往年同期水平。随着下半年新装置投产集中,供应过剩的格局显现,而下游聚酯季节性淡季,终端订单情况不乐观,整体来看,下半年PTA新装置投产及需求疲软或导致供需面失衡,但在原油市场回暖的带动下,金九银十PTA仍存一定的上升空间,四季度或存在偏弱震荡格局。

(本文来源:互联网)

免责申明:

中国家纺产业网尊重各行业网站及各通讯员之版权,如发现有本网未署名而刊登您的稿件,请与我们联系。中国家纺产业网热诚欢迎家纺行业相关人士成为本网通讯员,请点击登录注册。

中国家纺产业网尊重各行业网站及各通讯员之版权,如发现有本网未署名而刊登您的稿件,请与我们联系。中国家纺产业网热诚欢迎家纺行业相关人士成为本网通讯员,请点击登录注册。

分享到:

收藏

评论排行

- ·纺织企业突围之道 品类...(0)

- ·中国轻纺城:冬季绗缝棉...(0)

- ·8月19日棉花市场报价参考(0)

- ·12月1日全棉斜纹布指数上升(0)

- ·9月13日全棉坯布价格行情。(0)

- ·9月16日萧山美邦锦纶切片报价(0)

- ·2023年1-10月我国服装出口分析 (0)

- ·中国轻纺城:冬春季毛纺...(0)

- ·纺织企业复工之际 安全...(0)

- ·佳莱家纺(0)

- ·床品专委会:堂皇家纺董...(0)

- ·质量为本、标准引领走出...(0)

- ·家纺私人定制势不可挡(0)

- ·纺织大事记 回顾2016那...(0)

- ·企业上“云”赋能制造业...(0)

中国纺织工业协会全国示范平台

中国纺织工业协会全国示范平台  南通家纺面料群: 群一 215843222 群二 210506864

客服热线:0513-80970550投诉与合作:0513-80970550传真:0513-80970550

南通家纺面料群: 群一 215843222 群二 210506864

客服热线:0513-80970550投诉与合作:0513-80970550传真:0513-80970550